印象中,这几年听到的都是居民存款大幅增加,2023 年增加了15.39万亿,2024年增加了16.1万亿,平均每月增加1万亿多,而前两天央行公布数据显示,7月居民存款却罕见地出现了减少,而且一降就是 1.1 万亿,这背后有何信号?

央行8月13日公布的 7 月金融数据显示,当月人民币存款增加 5000 亿元,同比多增 1.3 万亿元。其中,住户存款减少 1.1 万亿元,同比多减 7800 亿元。

此前居民存款为何持续增加?

前几年居民存款持续增加,主要有两个核心因素。

一是经济环境不稳定,就业压力大。找工作越来越难,失业风险增加,收入不稳定,但生活开支却没有减少,面对未来的不确定性,人们选择存钱来预防风险,以备不时之需。

二是投资环境不佳。各行各业竞争激烈,经济景气度低,投资实体经济的赚钱效应大幅削弱。即使银行利率不断下降,把钱存在银行仍然比盲目投资其他领域更安全,至少不会血本无归。

特别是 2020 年开始的疫情冲击,叠加楼市从顶峰回落,让老百姓切实感受到了经济的寒意,存钱的意愿变得更加强烈。大家纷纷收紧钱袋子,减少消费和投资,增加储蓄。那么反过来说,什么情况下居民存款会大幅减少?居民存款大幅减少,往往意味着大家开始大规模地把钱从银行取出来,用于消费或投资。

回顾历史,能出现覆盖所有人的情况主要也就有两种:

一种是股市出现超级牛市,比如2007-2008年。当时股市火爆,人人都觉得自己能在股市中赚钱,从写字楼的白领到大学的师生,从国企员工到普通大爷大妈,全民都投身于炒股热潮。股市一路飙升,6000 点似乎只是起点,人们还在憧憬着 1 万点。在这种赚钱效应的刺激下,大量居民把存款从银行取出,投入股市,导致居民存款减少。

另一种情况是房地产市场火爆,比如 2015 年的楼市去库存。当时国家计划三年拆除 1800 万套房,货币化安置政策推动全国房价快速上涨。在房价上涨预期的带动下,大批人把存款拿出来买房,希望能赶上这波房产增值的红利,居民存款也随之减少。

而且,在这两种情况下,往往伴随着经济景气度高,生意好做,开工厂、开门店、做外贸等行业的投资回报率较高,人们更愿意把存款拿出来进行投资或扩大产能,进一步导致银行存款的减少。

当前的经济形势与过去相比,寒意依旧明显,尤其是楼市仍在全力止跌回稳。7月的数据显示,全国70个大中城市房价同比、环比无一上涨,北京以环比跌幅1%领跌,上海、深圳紧随其后跌幅超过0.9%。 二手房价格指数环比下跌0.6%,流通性压力持续加大。

楼市没有大笔资金进入,那么7月居民存款却罕见地减少了 1.1 万亿,钱都去哪了呢?如今不同于楼市的“寒冷”,当下A股走出独立行情,格外“火热”。

仅7月一个月,沪指上涨了 3.74%,深成指上涨 5.2%,创业板指上涨 8.14%。从年初到现在,沪指涨幅达 10.3%,深成指涨近 12%,创业板涨幅超 18%,而同期一线城市房价跌幅普遍超过5%。

救市工具的两极分化

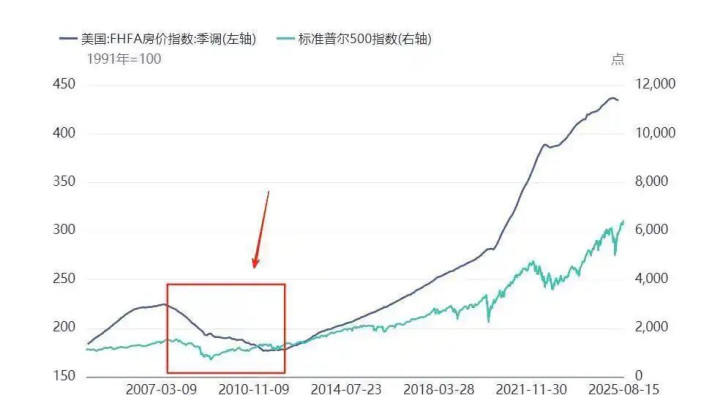

随着房地产周期下行,楼市和股市的估值必定会再平衡,这事其实一点也不稀奇。2001年到2007年,美国房地产业出现巨大泡沫,资金被楼市吸走,标普500的估值直接跌到了10倍出头,2008年经济危机爆发后,随着美国楼市的持续下跌,资金开始搬家,标普500不断上涨,估值中枢不断上移。

值得注意的是,美国金融危机之后,一开始是房价和股市一起跌,而股市企稳后,房价继续下跌,下跌总时间大概是4年。

我国的房价大概从2021年底开始下跌,2021-2024年房价与股市齐跌,已经跌了3年左右。 2025年也就是现在,我们进入第二阶段初期,股市企稳走牛,房价延续阴跌。

为什么说阴跌呢,因为现在的租金回报率只有2%左右,很难说已经到底,得等到租金企稳了,房价才能见底平稳,资金会从楼市流出进入股市。

而第三阶段就是楼市企稳,楼市和股市一起上涨。

2025年一季度央行首提“促进物价合理回升”,更关键的信号来自7月政治局会议,通稿删除房地产相关表述,转而强调“增强资本市场吸引力和包容性”,政策重心已从托楼市转向稳股市。

从政策面来看,政府稳定股市的决心十分坚决,通过拉动银行、保险、券商以及船舶等板块,全力维持股市的稳定,甚至推动其稳步上涨。无论你是否相信,但A股牛市已经到来,实际上市场已经出现了好几轮小牛市。

国家队真金白银入场:中央汇金持续增持四大行,工商银行2024年以来涨幅达30%-50%。 保险资金同步加大配置,银行股因平均6%-7%的股息率成为避险资金首选。

此时面对银行一年定存不到1%的收益率,楼市年化收益不足3%,而A股高股息资产提供6%以上现金流回报,权益类基金年化收益超20%的时候。大批多套房持有者纷纷开始抛售房产,将约38%的资金选择配置股票或基金。

7月人民币贷款同比减少500亿,出现罕见负增长,但市场并未恐慌,反而加速上行,因为当月除银行之外的其他金融机构的存款大幅增加2.14万亿。

居民资产配置开启十年迁移

要知道美国楼市与股市市值比接近1:1(55万亿 vs 57万亿),而中国这一比例仅是4.5:1(450万亿 vs 100万亿)。 也就是说,若向国际均值回归,A股需增长350%才能匹配楼市规模。

中国家庭70%资产配置在房产,股票/基金占比不足5%;而美国居民27%资产在房产,32%在权益类资产。而当房地产从暴利时代回归常态,沉淀其中的巨量财富必然重新配置。

上半年全国社会消费品零售总额增速仅3.1%,地产投资下滑,但同期股票型基金新增开户数增长47%,恰是转型期典型特征。

按5%-10%的年迁移速度测算,未来十年或有30万亿资金从楼市转向股市,而股市持续上涨就能修复居民资产负债表,进而推动消费回升,又能通过购房需求推高当地房价,形成“融资-增值”闭环。

这场迁徙不会瞬间完成,但方向已然清晰。楼市与经济民生各个方面深度绑定,让楼市止跌回稳,本质上就是在稳就业、稳民生。日本股市和楼市双杀的惨痛教训摆在眼前,我国在面对股市和楼市问题时,必然会出手调控,避免重蹈覆辙。

楼市和股市作为经济的两大重要支柱,若能同时稳住自然最好。若楼市不稳,那么股市就必须加倍稳住,防止出现双杀的局面。相比体量更大、产业链更复杂的楼市,股市相对更容易稳住。只要有足够的资金持续注入,就能逐渐恢复投资者的信心。

7 月居民存款减少 1.1 万亿只是一个开始,若股市能够继续保持稳定,后续将会迎来居民存款的大规模转移。这对于股市来说,无疑是一个重大的利好信号,也将为经济的复苏注入新的活力。

金鑫优配,新立方配资,线上股票配资代理提示:文章来自网络,不代表本站观点。